2026年7月1日,20家主流车企集中发布6月及上半年交付数据。国内车市进入深度存量竞争,整体销量持续走弱,各大车企以高端车型布局、海外市场扩张两大路径,对冲本土市场下行压力。

头部格局固化,新势力增速亮眼但质量分化

乘联会数据显示,截至6月21日,国内乘用车零售801.2万辆,同比下滑20%;6月新能源渗透率突破60%,燃油车份额持续收缩。行业盈利承压明显,前5个月整车行业利润率仅3.4%,创近年新低;碳酸锂、车规芯片涨价抬升智能化单车成本,单台增加万元级,持续挤压利润空间。

市场马太效应持续放大。比亚迪、上汽、吉利、奇瑞、长城五大集团合计占据七成以上销量,部分小众弱势品牌订单萎缩、加速出清,行业洗牌持续推进。

上汽集团上半年累计销售204.5万辆,是行业唯一突破200万辆的车企,拿下上半程销量冠军。其中,其新能源销量79.6万辆,同比增23.1%;海外销量73.5万辆,同比增48.7%,但集团结构短板突出,合资板块持续收缩,高端品牌智己体量偏小,难以扛起高端化增量。

比亚迪上半年累计交付180.85万辆,同比下滑15.89%,全年350万辆目标完成率51%;海外出口78.94万辆,占总销量43%,出海成为重要确定性一环。

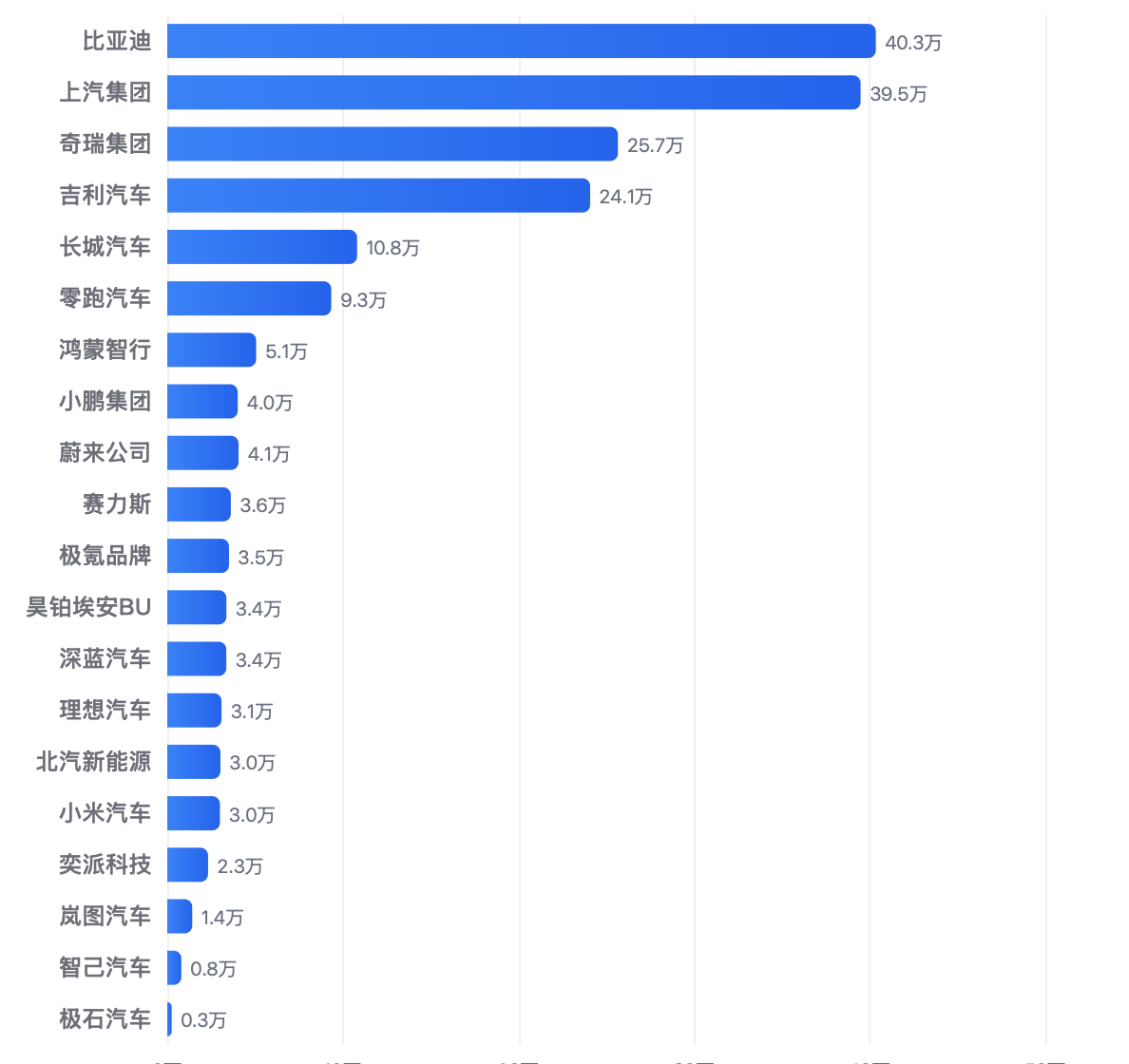

6月,销量梯队分化清晰:比亚迪单月销量40.35万辆,同比、环比双增长,为当月唯一40万+车企,稳居行业首位。

而上汽、奇瑞单月分别售出39.48万辆、25.66万辆,同比上涨8.07%、9.85%;吉利、长城销量24.08万辆、10.81万辆,同比增2%、降2.36%,传统车企增长韧性差距显著。

新势力整体增速优于传统车企,但发展质量参差不齐。零跑上半年累计交付近36万辆,海外出口近10万辆,已超越2025全年出口规模,增速领跑新势力;但品牌依靠低价走量,单车利润微薄,盈利压力突出。小米汽车受车型单一、产能爬坡缓慢、新品迭代滞后限制,增长后劲不足。

鸿蒙智行上半年累计交付超24万辆,全系累计交付突破143万辆,6月单月交付5.06万辆,其中问界贡献3.02万辆,是品牌核心销量支柱。

这么看来,多数车企国内增长遇阻。理想深耕增程赛道,纯电新品落地缓慢,增长趋于停滞。蔚来董事长李斌预判,2026年国内乘用车零售量或将同比下滑15%-20%,行业下行压力明确。

高端化+全球化双轮驱动,成行业破局核心路径

大盘走弱背景下,新能源成为市场核心增长引擎。

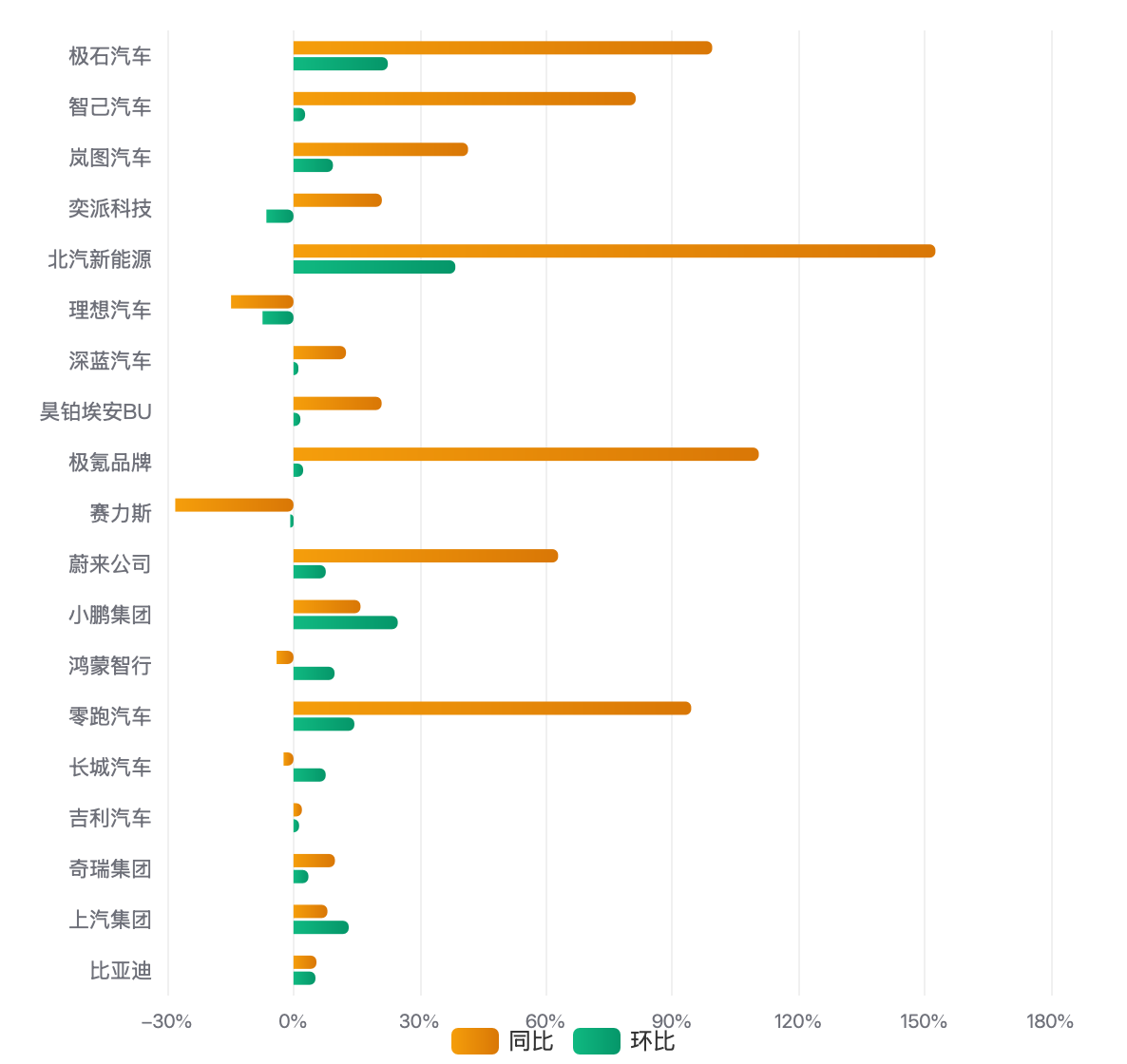

6月,新能源乘用车批发151万辆,同比、环比分别增长22%、12%,实现双位数增长;当月新能源零售渗透率升至63.8%,燃油车替代节奏持续加快。上汽、奇瑞6月新能源销量20.1万辆、11.36万辆,同比大涨66.57%、58.68%,新能源转型成效突出。

整体来看,国内低端价格战红利消退,高端化成为车企增收提利关键。

20-30万元中端市场成为增量核心,零跑D19、小鹏GX旗舰SUV6月分别交付近2万辆、6739辆,精准卡位该价格带。30万元以上高端市场由蔚来、极氪、问界、岚图瓜分,蔚来6月交付2.19万辆,占品牌总销量53.96%,ES9、全新ES8在40万、50万以上细分市场形成稳定交付规模。吉利管理层表示,自主品牌正加速高端新能源转型,正面对标BBA争夺豪华市场份额。

比亚迪海海豹08渲染图。

海外市场是对冲国内下滑的第二增长曲线。

上半年国内汽车出口同比增长63%,总量近500万台,新能源出口占比超50%。头部车企出海成绩亮眼:比亚迪6月海外销量17.53万辆,同比、环比分别上涨94.73%、9.15%,月度海外销量稳定10万以上;奇瑞6月海外销量19.1万辆,与比亚迪的出海销量差距大幅收窄;吉利6月海外销量首次破10万,达10.29万辆,同比暴涨157%,增速领跑头部集团。高端出海同步提速,极氪计划三季度投放起售价46.59万元的极氪9X至中东市场,后续逐步覆盖欧洲、拉美、中亚,推进高端品牌全球化布局。

乘联会秘书长崔东树接受媒体采访时分析,完整新能源产业链与规模化成本优势,是国内车企出海核心竞争力。但行业短板同样明显,中国汽车在海外仍被贴上平价代步标签,品牌溢价能力薄弱。同时出口业务持续面临碳关税、反补贴、海运价格波动等外部风险,行业正从单纯产品贸易,转向本土化、全产业链生态出海。

制图/撰文:南方+记者 李荣华

【作者】 李荣华

【来源】 南方报业传媒集团南方+客户端大盘股票配资网

申宝策略提示:文章来自网络,不代表本站观点。

相关文章

热点资讯